今年以来,楼市升温势头明显,调控也在持续升级。除了需求端的限购、限售政策,涉房类贷款也成为监管重点,从政策内容上来看,进入4月,金融信贷层面的调控开始由严查经营贷、消费贷违规入楼市转向公积金监管。目前,合肥、佛山等多个城市都已开始从不同方面入手,收紧公积金政策。

01调整公积金贷款额度最近一个月,佛山率先收紧公积金贷款额度。

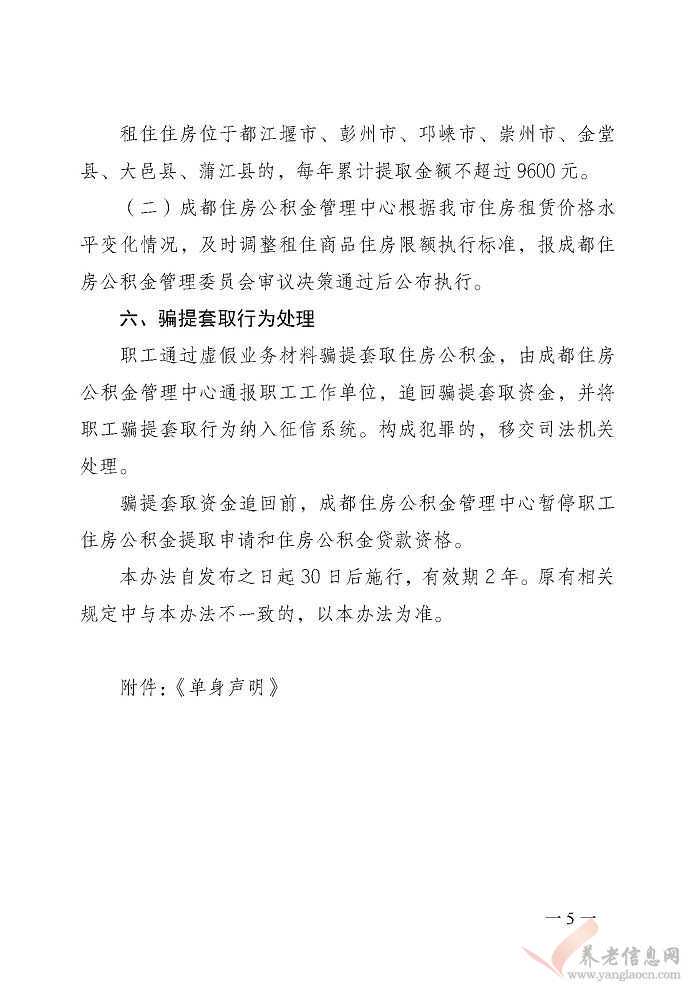

尽管此前已经实行了贷款轮候发放制度,但随着楼市热度的不断攀升,佛山公积金贷款资金缺口较大的问题依然存在,为平衡公积金缴存和提取,3月31日,佛山市住房公积金管理中心发布相关通知,对贷款额度、发放对象标准进行调整。

根据最新贷款方法,能否贷款将受到住房面积的限制。通知明确,单套住房套内建筑面积120平方米以下或单套住房建筑面积144平方米以下可进行贷款,非住宅类项目住房不予发放贷款。

个人贷款最高额度由50万降为30万,同时,停止向已有两套住房的缴存职工家庭发放贷款。缴存职工家庭公积金贷款没有还清前,不得再次申请。

下调公积金提取额度、提高公积金贷款首付比例,是公积金政策调整中最为常见的调控方式。

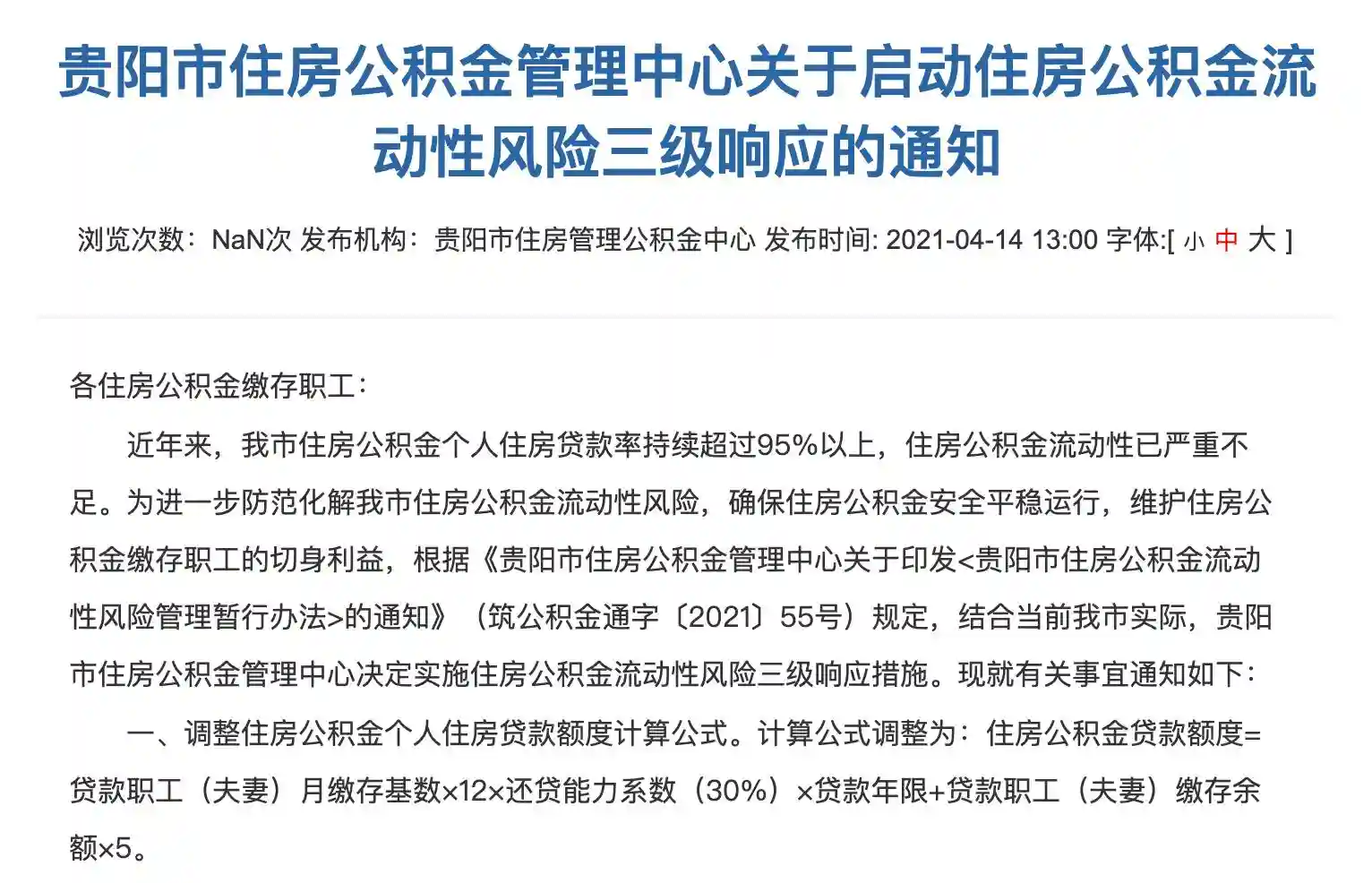

4月14日,贵阳启动住房公积金流动性风险三级响应措施,进一步收紧公积金贷款额度,规定自4月15日起,调整住房公积金个人住房贷款额度计算公式:住房公积金贷款额度=贷款职工月缴存基数×12×还贷能力系数(30%)×贷款年限+贷款职工(夫妻)缴存余额×5。

此前,贵阳公积金贷款额度计算公式是在上述公式的基础上乘1.1倍。

同时,提高使用公积金贷款购买第二套房的门槛以及二套房公积金贷款首付比例,规定已办理过住房公积金贷款的购房家庭,在首套房公积金贷款结清满12个月以上,才能再次申请住房公积金贷款购房,且最低首付款比例不低于40%,贷款利率按同期首套住房公积金个人住房贷款利率的1.1倍执行。

除了贵阳,一些三四线城市的贷款政策也出现收紧的迹象。

4月16日,四川泸州调整最高贷款额度,单方缴存住房公积金的,最高贷款额度由30万元调整为40万元。夫妻双方缴存住房公积金的,最高贷款额度由40万元调整为50万元。

4月21日,湖南郴州印发通知提出,使用公积金贷款购买第二套房时,最高首付比例从20%调至30%,贷款利率由执行基准利率调整为,在首套住房公积金个人住房贷款利率基础上上浮10%。

02暂停相关业务应对公积金资金流动性不足,还有一个重要措施是暂停异地贷款。

贵阳在14日发布的《关于启动住房公积金流动性风险三级响应的通知》中也明确提出,暂停受理异地个人住房公积金贷款业务。同时,控制“商转公”贷款规模,要求2025年“商转公”贷款受理规模控制在5亿元以内。

实际上,从去年开始,部分新一线城市比如西安、武汉,就已经先后出手,进行适度调控。

根据西安最新发布的公积金政策,2025年3月16日及以后新签署的房屋买卖合同和二手房买卖合同,将暂停受理西安市以外缴存职工住房公积金贷款业务。

再到10月,武汉住房公积金管理中心首次出台暂行办法,对武汉住房公积金流动性实施风险管理。明确当个贷率超过85%,在住房公积金异地贷款方面,除湖北省及长江中游城市群合作城市外,在其他城市缴存公积金的职工在武汉申请公积金贷款,将暂缓办理。

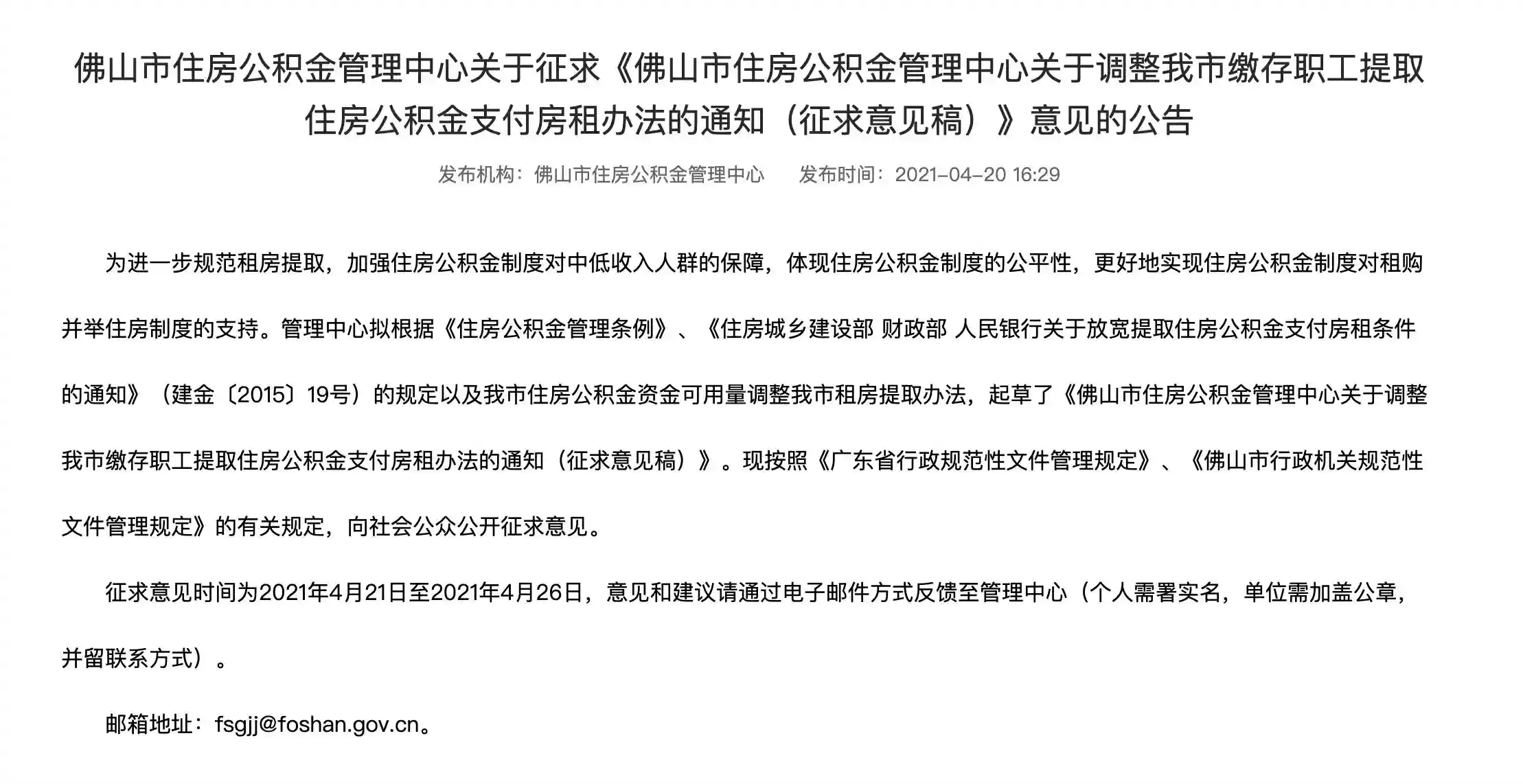

03收紧租房提取额度上一次调整还不足三周,佛山再度传出公积金“收紧”的信号。4月20日,佛山市住房公积金管理中心发布关于调整提取住房公积金支付房租办法的征求意见稿,拟对租房提取条件、额度等作出调整。

一是新增提取条件,提出职工在佛山市连续足额缴存住房公积金满3个月,本人及配偶在佛山无自有住房且租赁住房的,方可提取夫妻双方住房公积金支付房租。

二是减少租房提取额度,《意见稿》规定,租住商品住房的,最高提取额度按住建部门公布的住宅指导租金标准的55%乘以公租房建造标准确定。每次最多可提取当前提取年度的额度,不往前追溯。而根据此次官方发布的2025年租住商品住房提取标准,2025年度最高可提取额度为7128元。

在此之前,对于租房者来说,佛山的公积金提取标准为:住房面积最高不超过144平方米,每平方米租金标准最高不超过35元/月。也就是说,过去租房每月最高能提取5040元,一年最高能提取60480元。

而经过此次调整,佛山每年租房最高可提取额度将直接降至7128元,一下减少了五万多元,由此可见调控力度之大。

04加强公积金缴存管理,严查骗贷行为在住房公积金的缴存管理上,许多城市也相继出台政策,维持住房公积金制度的可持续发展。

4月6日,深圳发布关于住房公积金管理条例的征求意见稿,拟引入自愿缴存机制,其他用人单位及其职工、个体工商户以及其他灵活就业人员均可按照规定自愿缴存、提取和贷款住房公积金。

同时调整住房公积金缴存基数,规定住房公积金的缴存基数为职工本人上一年度月平均工资乘以缴存比例。职工本人上一年度月平均工资,为上一年度工资总额除以上一年度领取工资的月数后的数值。

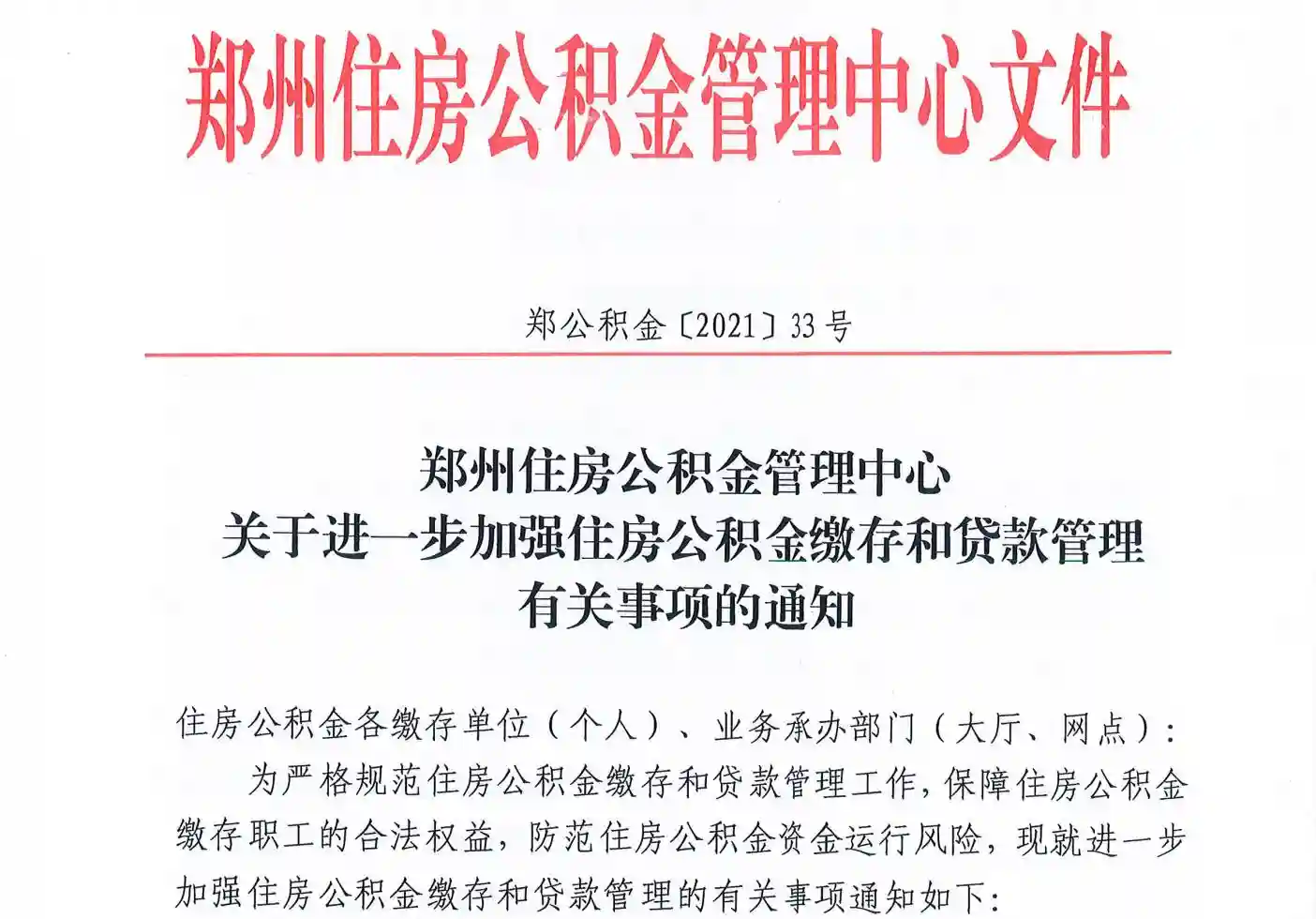

4月12日,郑州住房公积金管理中心印发通知,要求严格规范住房公积金缴存管理、严格审核住房公积金贷款申请、严厉惩处住房公积金违规行为。

对申请贷款时弄虚作假、提供虚假材料和隐瞒真实情况的单位和个人,一经查实,将依法列入失信联合惩戒对象名单,予以联合惩戒。

一周之后,4月19日,合肥出台公积金新规,严管骗贷行为。对此前“购房者可在购房合同签订后一年内提取本人住房公积金账户上的余额”做出细化规定,严堵住房交易中公积金提取的漏洞。根据这次的政策,一套住房在一年内超过两次交易提取住房公积金,将被拒绝。

此外,职工异地购房,户籍在购房当日或之后转入购房地的,须在持有该房屋半年后提取住房公积金。

公积金政策的收紧,也反映出了当前多地楼市的火热以及部分城市公积金流动性的不足。

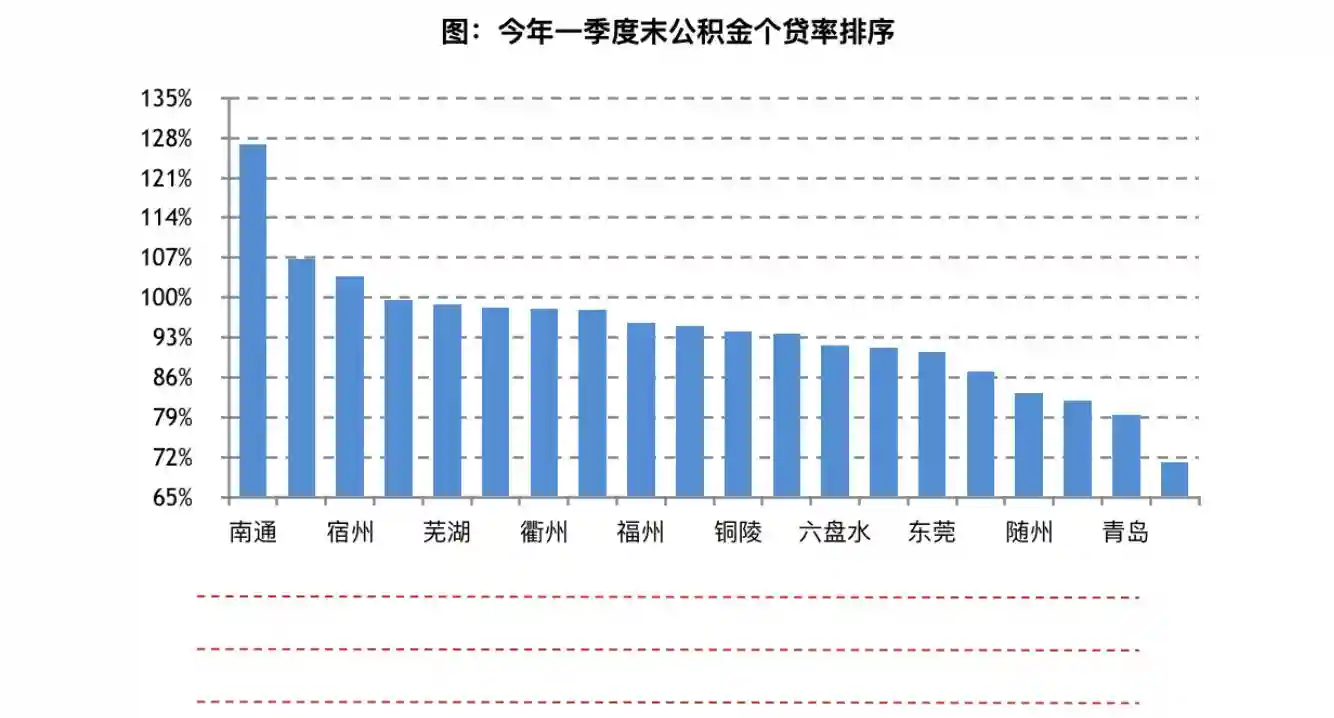

作为衡量公积金流动性风险的一个重要指标,近期,多地的个贷率,即个人住房贷款余额与缴存余额之比,呈现出逐步上涨的趋势甚至触及“红线”。

根据上周易居研究院发布的《10城公积金个贷率触碰红线》报告,纳入统计的20个城市中,南通、合肥、贵阳等10个城市个贷率在95%以上,公积金“透支”开始出现在越来越多的城市中。

在此情况下,适时调整住房公积金贷款和提取政策,实施“分级预警、适度调控、保障刚需”,对于多数热点城市来说尤为必要。只有这样,才能规范公积金的使用和运行、防范公积金市场的金融风险,最终促进房地产市场的平稳健康发展。